HOME > リスクソリューション事例

時価額の補償金額の適正化

工場のリスク調査結果による割引の実施

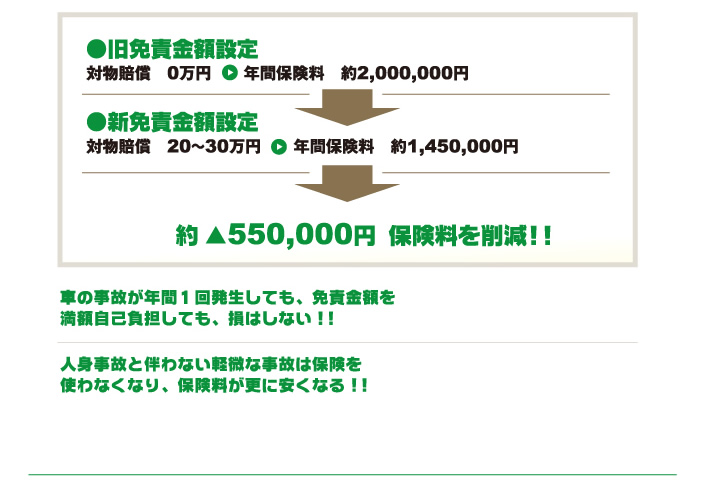

事業規模に合わせた免責金額の設定

工場のリスク調査結果による割引の実施

事業規模に合わせた免責金額の設定

前提条件 : 所有台数:21台、事故による平均保険対応回数:0.6回/年(過去5年平均) 優良割引30%

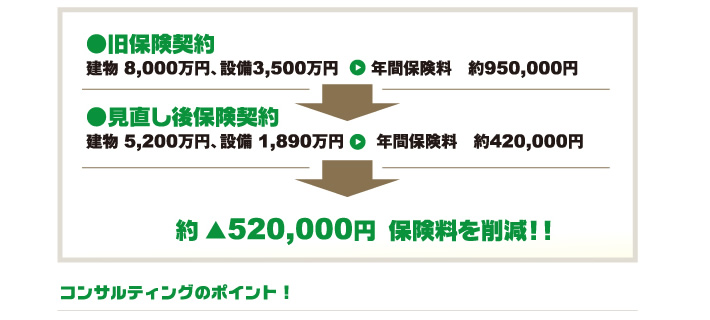

◎火災保険料算出基礎となる建物の構造が間違っていたことを指摘し、適正な保 険料を算出することにより、

5年間一括保険料が約38万円から22万円になった。

5年間一括保険料が約38万円から22万円になった。

(C社小売業 火災保険)

◎飲食店舗を5店舗分、それぞれで、火災保険・賠償保険(PL保険)に加入していたが、原価償却資産から、

各設定保険料を見直し、賠償保険も年間包括契約することにより、

年間約51万円の保険料が、約40万円になった。

各設定保険料を見直し、賠償保険も年間包括契約することにより、

年間約51万円の保険料が、約40万円になった。

(D社飲食業 火災・賠償保険)

◎業務中しか乗らない車7台の車に、人身傷害補償がすべて5000万円担保されていたが、

国の労災と任意労災で、基本的な労働災害の補償が賄えると判断し、人身傷害補償を削除したら、保険料が、

年間約8万円削減された。

国の労災と任意労災で、基本的な労働災害の補償が賄えると判断し、人身傷害補償を削除したら、保険料が、

年間約8万円削減された。

(E社建設業 自動車保険)

◎任意労災保険・工事賠償保険・工事火災保険に、年間約250万円支払っていたが、

労働災害防止の会社の取り組みや、過去の事故の実績等を考慮したリスク診断を行い、保険会社からリスク診断

による保険料の割引を得て、ほぼ、同等の補償内容で 保険料が約200万円になった。

労働災害防止の会社の取り組みや、過去の事故の実績等を考慮したリスク診断を行い、保険会社からリスク診断

による保険料の割引を得て、ほぼ、同等の補償内容で 保険料が約200万円になった。

(F社建設業 建設工事保険)

事業保険に必要な膨大な知識を習得しておりますので、お客様のリスクを抽出、把握し最適なご提案を致します。

お客様からのご質問・お問い合わせに迅速な対応を致します。ご納得いただけるまでご説明差し上げますので、ご不明な点はお気軽にご質問下さい。

「お客様に正直であること。」保険商品を扱う私共にとって、最も大切なことだと考えております。「助かったよ。ありがとう。」このお声をいただくために、誠実な会社であり続けたいと思います。

〒612-8438

京都府京都市伏見区深草フチ町

14-197 101室

京都府京都市伏見区深草フチ町

14-197 101室

営業時間:平日 9:00~17:00